上海超导:客户集中度过高,毛利异常高于同行,应收款激增,虞书欣父亲虞丕杰低价入股,新余钢铁持股8年浮亏2000万,商业化能力存疑

近日,上海超导科技股份有限公司(简称“上海超导”)的科创板IPO申请获受理,计划募资12亿元。

表面上看,这是一家全球领先的高温超导材料生产商,技术光环耀眼。但仔细剖析其招股书和公开数据,却发现诸多疑点令人咋舌,让人不得不担心这会不会又是一个“纸上富贵”与“画饼圈钱”的故事。

一、客户集中度畸高,远超行业常态

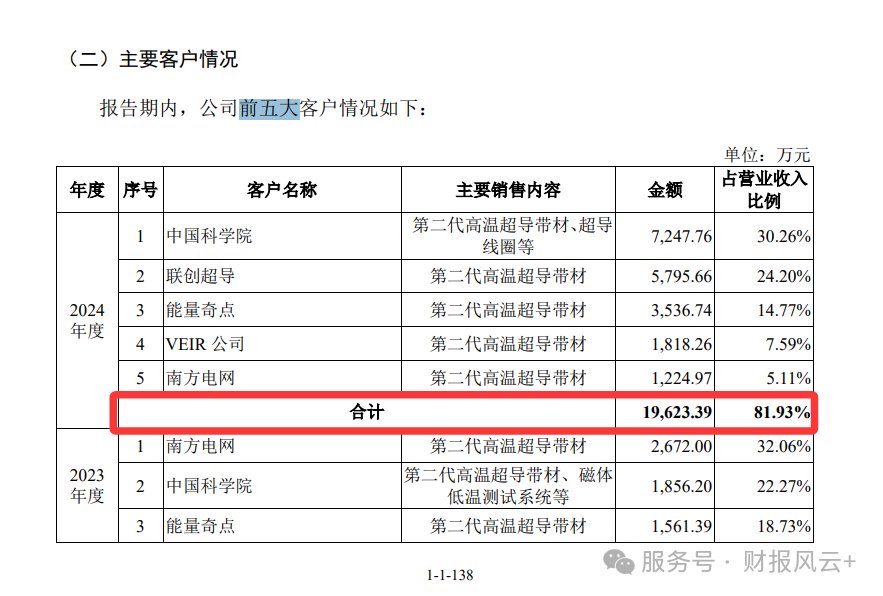

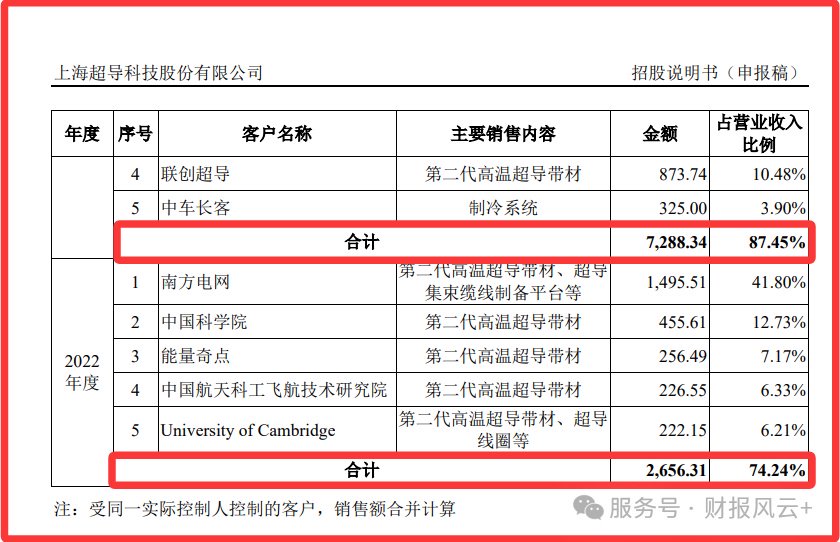

上海超导的客户集中度高得令人震惊。2022-2024年,公司前五大客户贡献的收入占比分别达到74.24%、87.45%、81.93%,连续三年维持在80%左右的高位。

对比行业平均水平,根据Wind数据,A股新材料板块公司前五大客户平均收入占比通常在30%-50%区间。这意味着上海超导的客户集中度是行业均值的1.6-2.5倍,这种依赖程度在全球科技企业中都是极为罕见的。

更令人担忧的是,其客户结构单一且不稳定。2023年南方电网以2672万元收入占据32.06%的份额,2024年该比例却断崖式下跌至5.11%。这种大起大落的客户依赖,使公司经营风险倍增。

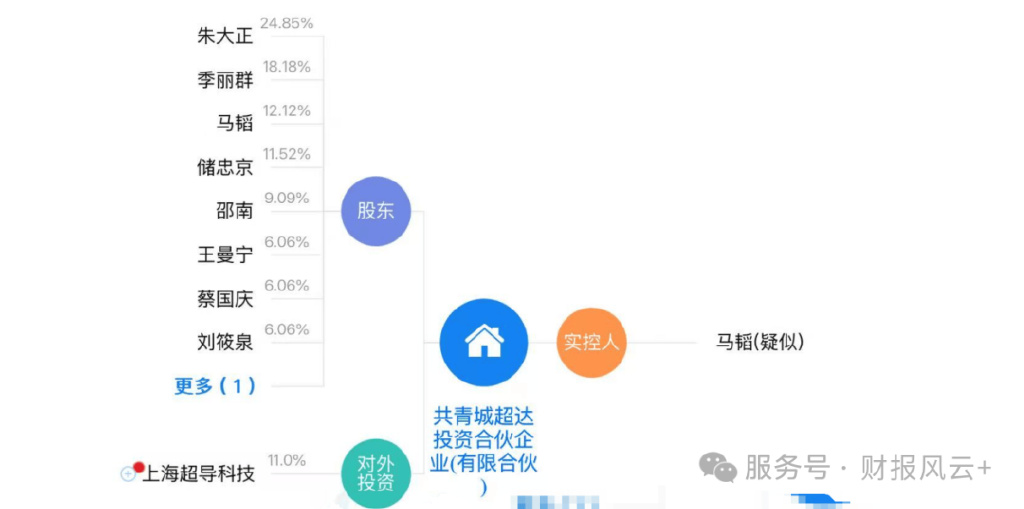

二、董事长马韬控制的原上海超导能源有税务违规污点,发行人无实际控制人!

马韬控制的共青城超达投资历史股东包含3家2021年突击注销的关联公司,其中上海超导能源曾因税务违规被处罚。

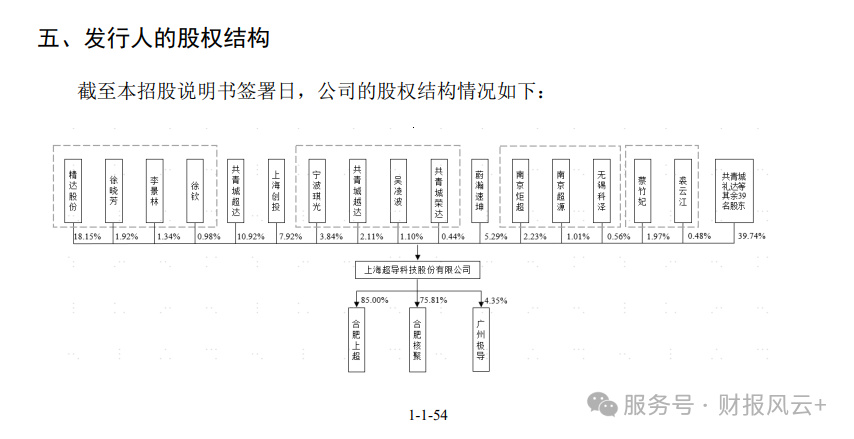

公司还存在“无控股股东、实际控制人”的奇特股权结构。第一大股东精达股份持有公司18.15%的股份,加上一致行动人合计也仅持有22.38%的股份,这种分散的股权结构可能导致决策效率低下,甚至引发控制权争夺。

三、财务数据光鲜下的隐忧

表面上看,上海超导的业绩增长迅猛:2022-2024年,公司实现营业收入分别为3577.99万元、8334.19万元、2.4亿元;对应实现归母净利润分别约为-2611.39万元、-390.98万元、7294.74万元。但是,这些光鲜数字背后隐藏着诸多隐患。

公司应收账款规模在2024年末出现显著增长。截至2024年12月31日,公司应收账款余额达到8254.46万元,较2023年末的2210.55万元增加6043.91万元,增幅高达273.41%。这一增长幅度远超同期营业收入187.4%的增速,反映出公司资金回笼节奏与业务扩张速度严重不匹配。

再看公司的毛利率,2024年突然飙升至60.52%,而同行西部超导的综合毛利率近三年保持在31.87%-39.45%之间,美国超导在8.04%-27.76%之间,韩国SuNAM更是在2024年度录得-65.84%的毛利率。这种偏离行业常规的高毛利率,其可持续性令人怀疑。

四、涉嫌股东利益输送与国有资产流失

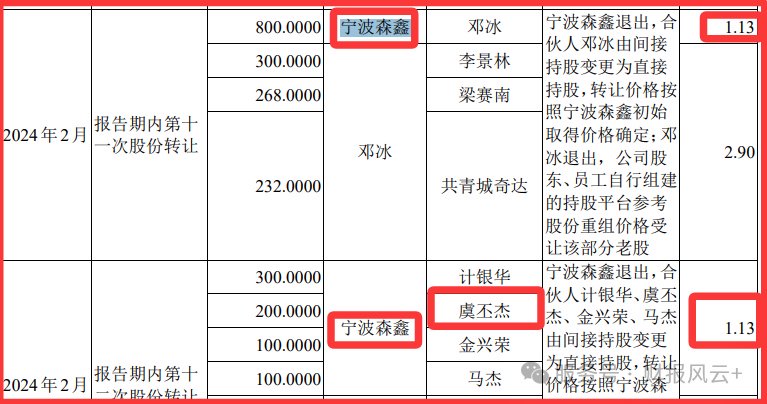

据招股书,股东之一虞丕杰通过其控制的宁波森鑫,2014年以1.13元/股的“异常低价”获得了大量上海超导的原始股。

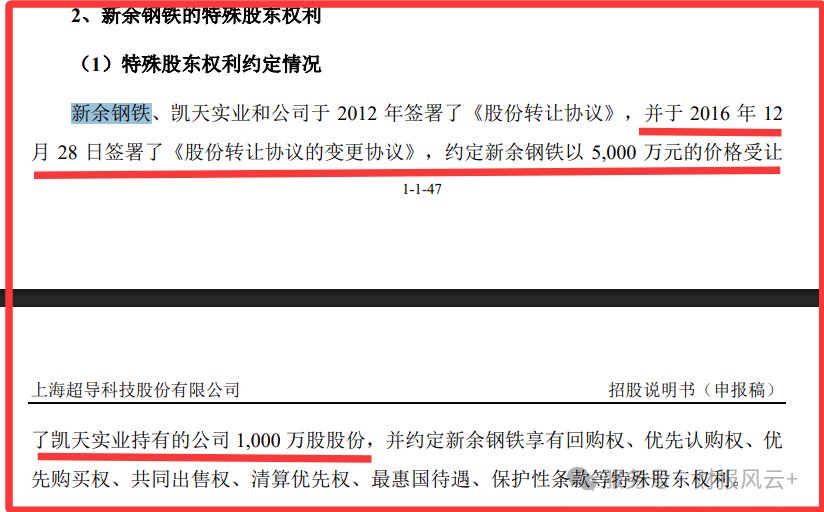

而2012年签订协议,不迟于2016年付款的国有企业新余钢铁的购入价格高达5元/股。同一公司股权不同价,明显不符合商业逻辑。

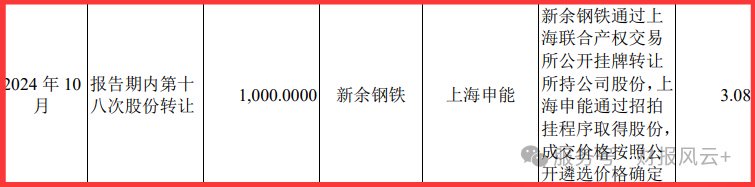

新余钢铁在自身“负债极大、亏损状态、现金压力大”的情况下,动用募集的资金,以5元/股的高价购买上海超导股权,2024年10月,上海产权所挂牌3.08元/股卖掉,8年不仅没升值,反而亏损2000万。

五、画饼式的产能扩张与商业化困境

上海超导计划通过IPO募集12亿元资金,全部投入到二代高温超导带材生产及总部基地项目中。然而,下游应用的滞后性使得这种扩张计划充满风险。

目前,高温超导材料在下游的关键应用领域,如可控核聚变、超导电力等,仍处于“研究验证”或“示范推广”的初期阶段。以可控核聚变领域为例,这一被誉为人类终极能源的技术,全球目前正在运行的全超导装置仅有4台。

能量奇点创始人、CEO杨钊表示,预计到2035年,中国才可能迎来可控核聚变发出的第一度电。这意味着商业化进程依旧漫长。

即使到了2024年,公司产能利用率也仅提高到82.96%,而销量更是只有955.47千米,产销率为86.36%。这种背景下,公司仍然计划大幅扩产,可能面临库存积压和设备闲置的困境。

结语:是能商业化的技术领先还是“画饼圈钱”资本游戏?

上海超导的技术优势毋庸置疑,但其商业化能力、公司治理、财务真实性等方面存在诸多疑点。在科创板IPO的过程中,这些问题不容忽视。

资本市场需要的是能商业化并可持续经营的企业,而非讲故事的“画饼大师”。对于上海超导而言,需要回答的问题远比答案多:如何解决客户集中度畸高的问题?如何解释应收账款与营收增长的不同步?如何证明超高毛利率的可持续性?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

免费炒股配资提示:文章来自网络,不代表本站观点。